前回の「資産2億円でもFIREできない!?」という記事で、私のインデックスファンド2,000万円を4%ルールで取り崩しているという話をしました。今回は、その「4%ルール」について、もう少し詳しく書いてみたいと思います。

月10万円のキャッシュフローを投資信託から得るには、どれくらいの資産が必要なのか。私自身の数字も交えながら、できるだけシンプルに整理してみます。

先に答えを書くと、目安は約3,000〜3,500万円です。ただし、税金を考えるともう少し必要になります。この計算の中身と、この数字を使うときの注意点を、順番に書いていきます。

4%ルールとは? 資産を年4%ずつ取り崩す考え方

4%ルールとは、「リタイア時点の資産の4%にあたる金額を毎年取り崩しても、30年間は資産が持つ可能性が高い」という考え方です。厳密には、初年度に資産の4%を取り崩し、2年目以降はその金額を物価上昇に合わせて調整していく方式です。

もともとは、米国のファイナンシャルプランナー、ウィリアム・ベンゲンが1994年に提唱し、その後トリニティ大学の研究チーム(いわゆる「トリニティスタディ」)によって検証されたものです。過去の米国の株式と債券で組んだポートフォリオのデータをもとに、どの30年間で取り崩しを始めても資産が枯渇しなかったか、という「成功率」を分析しています。

検証の前提は米国の株式・債券ですので、オルカン(eMAXIS Slim 全世界株式(オールカントリー))のような広く分散されたインデックスファンドに当てはめる場合は、「考え方の応用」になります。同じ結果が保証されるわけではない点は、頭に入れておきたいところです。

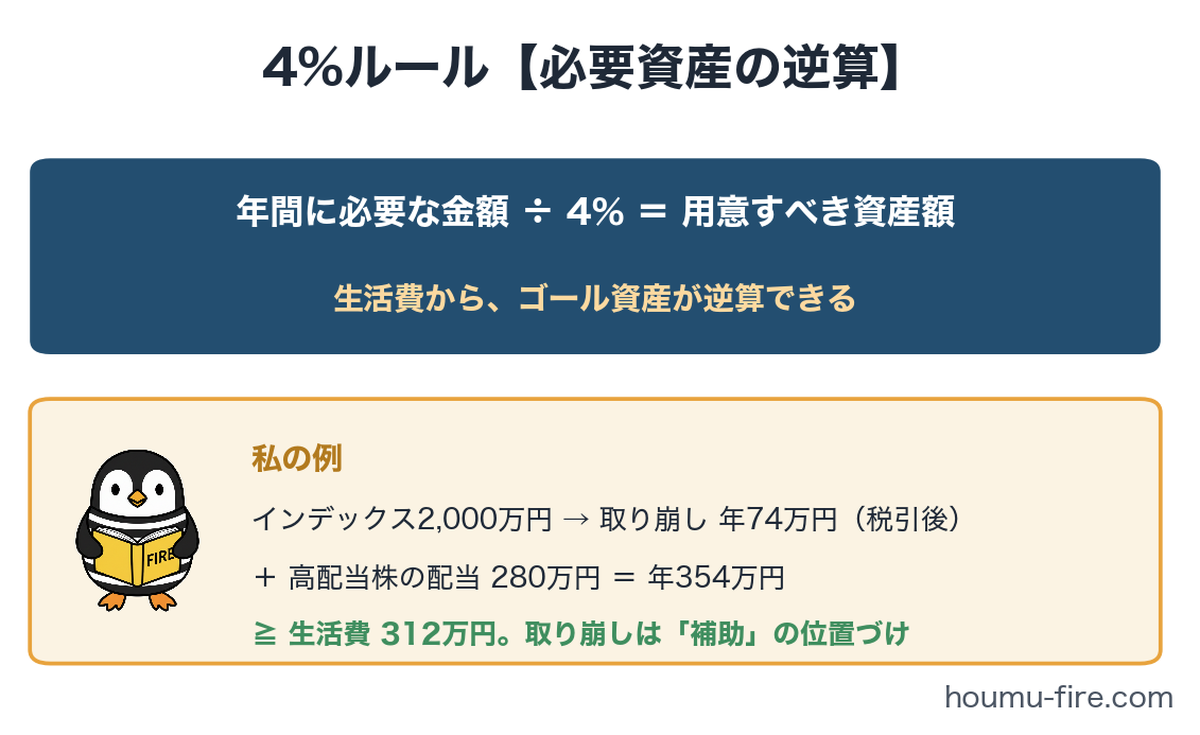

このルールを逆算すると、こういう計算ができます。

年間に必要な金額 ÷ 4% = 用意すべき資産額

つまり、「いくら必要か」がシンプルに出せるわけです。

月10万円を得るにはいくら必要か

さっそく計算してみます。

月10万円 × 12ヶ月 = 年間120万円

120万円 ÷ 4% = 3,000万円

3,000万円のインデックスファンドがあれば、年間120万円(月10万円)を取り崩せる計算になります。

ただし、これは税金を考慮していない金額です。課税口座(特定口座など)での取り崩しでは、利益部分に約20%の税金がかかります。なお、NISA口座内の取り崩しは非課税ですので、NISAを使っていれば3,000万円がそのまま目安になります。含み益の割合にもよりますが、税引後で月10万円を手取りで確保するなら、おおむね3,300万〜3,500万円程度を見ておくのが妥当だろうと思います。

参考までに、取り崩し額ごとの目安をまとめてみました。

| 月の取り崩し額 | 必要な資産額(税前) |

|---|---|

| 月5万円 | 約1,500万円 |

| 月10万円 | 約3,000万円 |

| 月20万円 | 約6,000万円 |

本当に資産は減らないのか? 5年分のシミュレーション

「4%ずつ取り崩して、本当に資産は減らないの?」

これは多くの方が感じる不安だと思います。私もそうでした。そこで、具体的な数字でイメージを掴んでみたいと思います。

前提として、3,000万円のオルカンを保有するとします。リターンは年6%と仮定します(全世界株式の長期的な実績は、6〜7%/年)。

トリニティスタディには、

・定率取り崩し:年初の資産残高の4%を毎年取り崩し

・定額取り崩し:初年度の資産の4%を毎年取り崩し=取り崩し額は毎年同じ

の2種類がありますが、ここでは定率取り崩しで試算してみます。

| 年 | 年初残高 | 運用益(6%) | 取り崩し額(4%) |

|---|---|---|---|

| 1年目 | 3,000万円 | +180万円 | ▲120万円 |

| 2年目 | 3,060万円 | +184万円 | ▲122万円 |

| 3年目 | 3,122万円 | +187万円 | ▲125万円 |

| 4年目 | 3,184万円 | +191万円 | ▲127万円 |

| 5年目 | 3,248万円 | +195万円 | ▲130万円 |

リターン(6%)が取り崩し率(4%)を上回っている限り、資産は減るどころか少しずつ増えていきます。5年後の残高は約3,313万円で、スタート時よりも300万円ほど増えている計算です。

もちろん、毎年6%で安定して成長するわけではありません。暴落の年もあれば、大きく伸びる年もあります。特に、取り崩しを始めた直後に暴落が来ると、最終的な資産額は減ってしまいます。それでも、過去の米国市場のどの30年間で始めても、4%の取り崩しなら高い確率で資産が持続した、というのが、トリニティスタディの示した結果です。

私の場合 2,000万円のインデックスファンドの役割

私はオルカンを2,000万円保有しています。4%ルールで取り崩すと年間80万円、税引後で約74万円。月にすると約6.2万円です。

月10万円には届いていません。ただ、私にとってインデックスファンドの取り崩しは「補助的なキャッシュ源」という位置づけです。

メインのキャッシュフローは、高配当株からの配当金(年間約280万円)。これとインデックスファンドの取り崩しを合わせて、年間約354万円。生活費(年間312万円)をカバーできる設計になっています。

取り崩しだけに頼らず、配当金という安定収入と組み合わせることで、暴落時の不安を和らげているつもりです。どちらか一方ではなく、両方を使うことで、キャッシュフロー全体の安定性を高めるという考え方です。

4%ルールを使うときに気をつけたいこと

4%ルールは便利なガイドラインですが、いくつか頭に入れておきたいことがあります。

まず、4%ルールは「投資に回している資産」に対して使うものです。現金は現金、投資は投資と分けて考えるのが大事です。

また、相場が大きく下がっているときに、機械的に4%を引き出し続けるのは心理的にも厳しいものがあります。そういうときは取り崩し率を一時的に下げたり、少し仕事をして収入を得たりして、資産の目減りを抑えるのも一つの手だと思います。

4%ルールはあくまで「目安」です。自分の生活費や家族構成、リスク許容度に合わせて調整していくものだと、私は考えています。

まとめ 4%ルールは目安、取り崩しは相場を見ながら調整する

4%ルールを使えば、「自分に必要な資産額」をシンプルに計算できます。月10万円なら約3,000万円(税前)。まずはこの数字を一つの目安として持っておくと、資産形成のゴールが少し具体的になるのではないでしょうか。

私自身は、オルカン(インデックスファンド)の取り崩しと高配当株の配当金を組み合わせることで、無理のないキャッシュフローを設計しています。どちらが正解ということではなく、自分に合った形を見つけることが大事なのだろうと思います。

高配当株投資の考え方については、「配当年280万円(税引後)の中身を公開」に詳しく書いています。