私ペンタは、新卒で法務部門に配属された、ごく普通の会社員でした。2026年に次のような資産、収入となり、FIREしました。

資産:金融資産1.1億円、iDeCo3,000万円、現金1,000万円、合計1.5億円

配当金収入:年間360万円(税引後280万円)

1.5億円という数字を見ると、「自分には無理だ」と思われる方もいらっしゃるかもしれません。しかし、特別な才能はなくても、給与収入で資産を買う、転職による年収アップでこれを加速させるという、誰にでも検討可能な手段の積み重ねで、ここまでの資産を築くことができました。このブログでは、法務パーソンとしてキャリアを積み、収入を上げ、資産を少しずつ積み上げてきた18年間の記録と考え方を発信していきたいと思います。

20代最後から30代前半:キャリア形成と資産形成の土台づくり

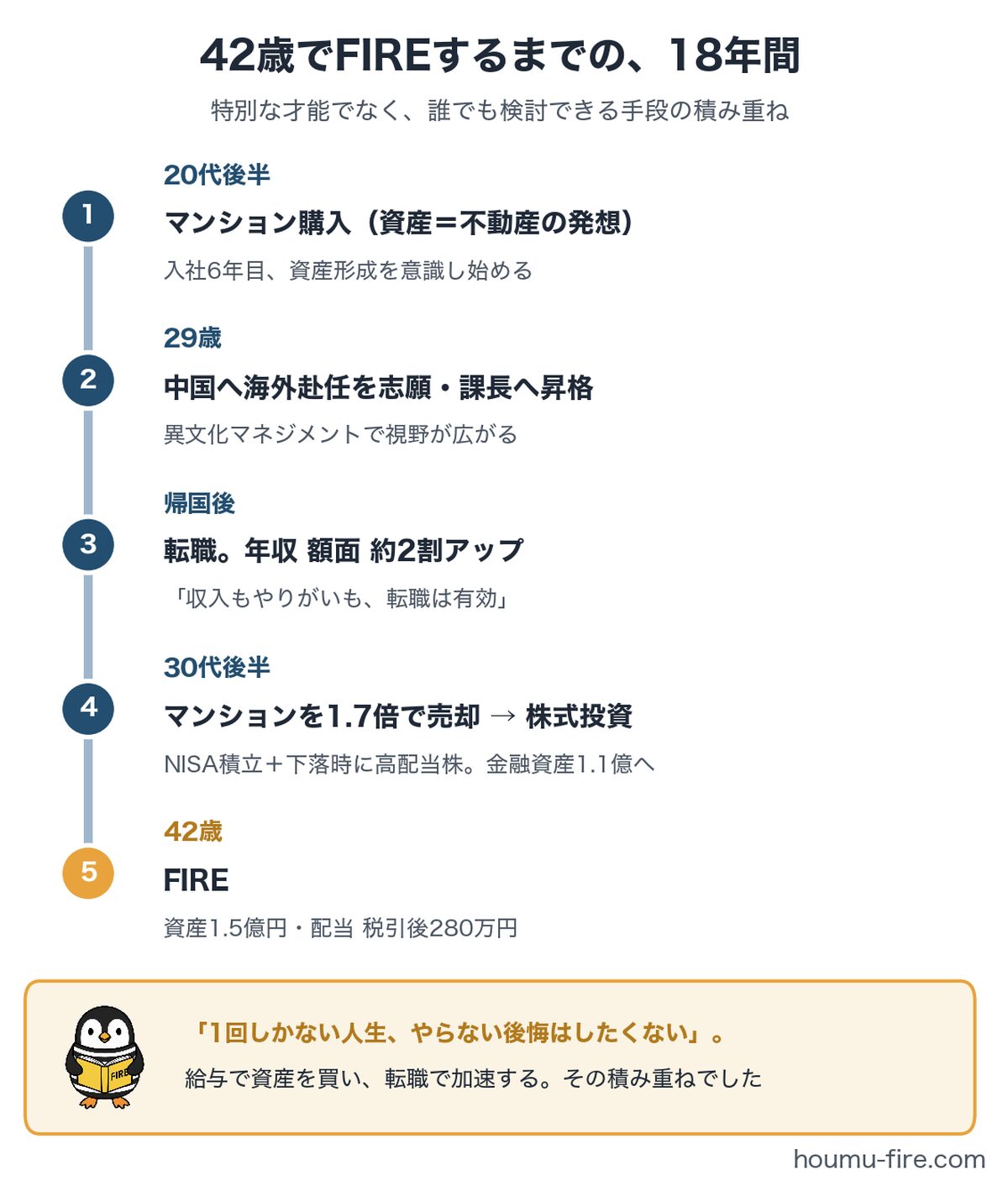

資産形成を意識し始めたのは、入社6年目、20代の最後です。最初は、資産=不動産という安易な発想で、あまり詳しくないまま、ローンを組んでマンションを購入しました。

キャリアの面では、29歳のとき、「もっと成長したい」、「ずっと同じ職場にいてはダメだ」と思い、海外赴任を志願し、中国へ行きました。そこで、異文化での業務、現地スタッフのマネジメント、中国語での交渉。国内では得られない経験をさせていただきました。後に、北京大学での講演機会にも恵まれました。この時期に課長へ昇格、組織を動かすことの難しさと面白さを実感しました。(志願した経緯は「29歳で海外赴任に自ら志願した話」に書いています)

帰国後しばらくして、「違う職場より、違う会社の方がもっと成長できるのではないか」と考え、転職しました。年収は額面で約2割増えました。転職後、文化や求められるスキルの違いに驚かされることも多かったです。前職では当たり前だったことが通用しない場面も多く、その経験を通じて、専門職として、またビジネスパーソンとしての視野が広がり、やりがいを強く感じる場面も増えました。「収入面でもやりがい面でも転職は有効だ」と心から感じていました。

30代後半:資産形成を加速

マンションは、最終的に購入価格の1.7倍で売却しました。この売却益が、資産形成、特に株式投資の原資になっています。ただし、不動産投資の再現性については懐疑的で、いま振り返れば、はじめから株式投資を選んでいたと思います。

マンション売却後、株式投資を本格化しました。

やったことはシンプルで、NISAの積立投資と、下落相場時の高配当株の購入。これだけのシンプルな投資ですが、近年の株価上昇もあって、金融資産は1.1億円まで成長しました。投資を始める前に整理しておいたことは「投資を始める前に決めておきたい3つのこと」に書いています。

42歳:FIRE

その後、子どもが生まれ、仕事と育児の両立を模索する中で、やはり時間が足りず、働き方を変えたいという思いが強くなってきました。そんな中、配当金と株式の取り崩しで生活費、教育費を賄える状態になりました。

時間や会社のスマホを気にせず家族と過ごす時間、平日のゆったりとしたランチ、混雑を避けたストレスのない旅行。こういった人生を豊かにする活動は、時間拘束のある会社員では実現できないことが多いのも事実です。

法務の仕事や、同僚との協働にはやりがいを感じていましたので、葛藤もありました。ただ、1回しかない人生、「やらない後悔はしたくない」と、FIREの決断に至りました。

この決断に至るまでの詳しい心境は「一度きりの人生、やりたいことをやる」に書いています。

このブログで書くこと

法務・管理部門で働く高い専門性を持ったみなさんに向けた、実体験を元にしたキャリアや資産形成の情報は、世の中にほとんどないと思います。

このブログでは、転職・キャリア戦略、FIRE・資産形成、投資の考え方を、私自身の経験と判断をもとに書いていきたいと思います。同じ立場で悩んでいる方が考えるきっかけになればと考えています。

ペンタ

関連記事: 自分のFIREラインを計算する5ステップ【1.5億円でFIREした私の計算式】

関連記事: 退職はいつ・どう切り出すか【8ヶ月前に伝えた42歳課長の実録】

役職定年や出向への備えは役職定年・出向・関連会社に書いています。