「投資を始めたほうがいい気はする。でも、何から手をつければいいのか分からない」。そんな状態が、私にも長くありました。オルカン、S&P500、高配当株。情報はあふれているのに、最初の一歩がなかなか出ない。

この記事では、資産1.5億円を築くまでに私が遠回りして気づいた「投資を始める前に決めておきたい3つのこと」を、失敗談とあわせてお伝えします。

とくに、教育費がかさみ老後資金も気になり始めた30代、40代の方に向けて書きます。

私が投資を始めたきっかけ

私が投資を本格的に始めたのは、30代後半になってからです。それまでは、金融資産のほとんどが預金でした。

投資に興味がなかったわけではありません。投資してなかった理由は、大きく2つあります。1つは、海外勤務をしていた時期は、日本の証券口座を新しく開設できなかったこと。海外赴任中は日本の非居住者になるため、口座を作って投資を始めるという選択肢が取れませんでした。もう1つは、帰国してからも「何を買えばいいのか分からなかった」ことです。

転機は2021年頃でした。オルカン(eMAXIS Slim 全世界株式(オール・カントリー))やVYM・HDVといった米国の高配当ETFなど、低コストで運用できる優良なファンドの存在を知ったのです。「これなら、銘柄を選ぶ目利きがない自分にもできそうだ」と思えたことで、ようやく一歩を踏み出しました。

ただ、いま振り返ると、この始め方には足りないものがありました。「何を買うか」だけを見ていて、それ以外のことを何も決めていなかったのです。

「何を買うか」から入った私の失敗

始めた当初の私は、商品選びの情報ばかり集めていました。すると、こういう情報が次々と目に入ってきます。

「オルカンよりS&P500のほうがリターンは上」

「いや、米国一極集中はリスクがある」

私はこうした情報に揺れて、S&P500を買った後にオルカンへ乗り換えるなど、ガチャガチャと売買を繰り返してしまいました。

この売買で何か得られたかというと、ほとんど何も得られていません。むしろ失ったものが2つあります。1つは、売却益にかかった税金です。利益が出た状態で乗り換えたため、その時点で税金がかかり、複利で増えるはずだった元本が目減りしました。もう1つは、管理の手間です。商品が増え、売買の記録が増えるほど、自分の資産の全体像が見えにくくなりました。

いま思えば、オルカンもS&P500も、商品としてはどちらも悪くなかったのです。問題は商品ではなく、選ぶ基準を自分の中に持っていなかったこと。基準がないから、新しい情報が来るたびに正解が変わって見える。この失敗から学んだのが、銘柄選びの前に決めておきたい3つのことです。

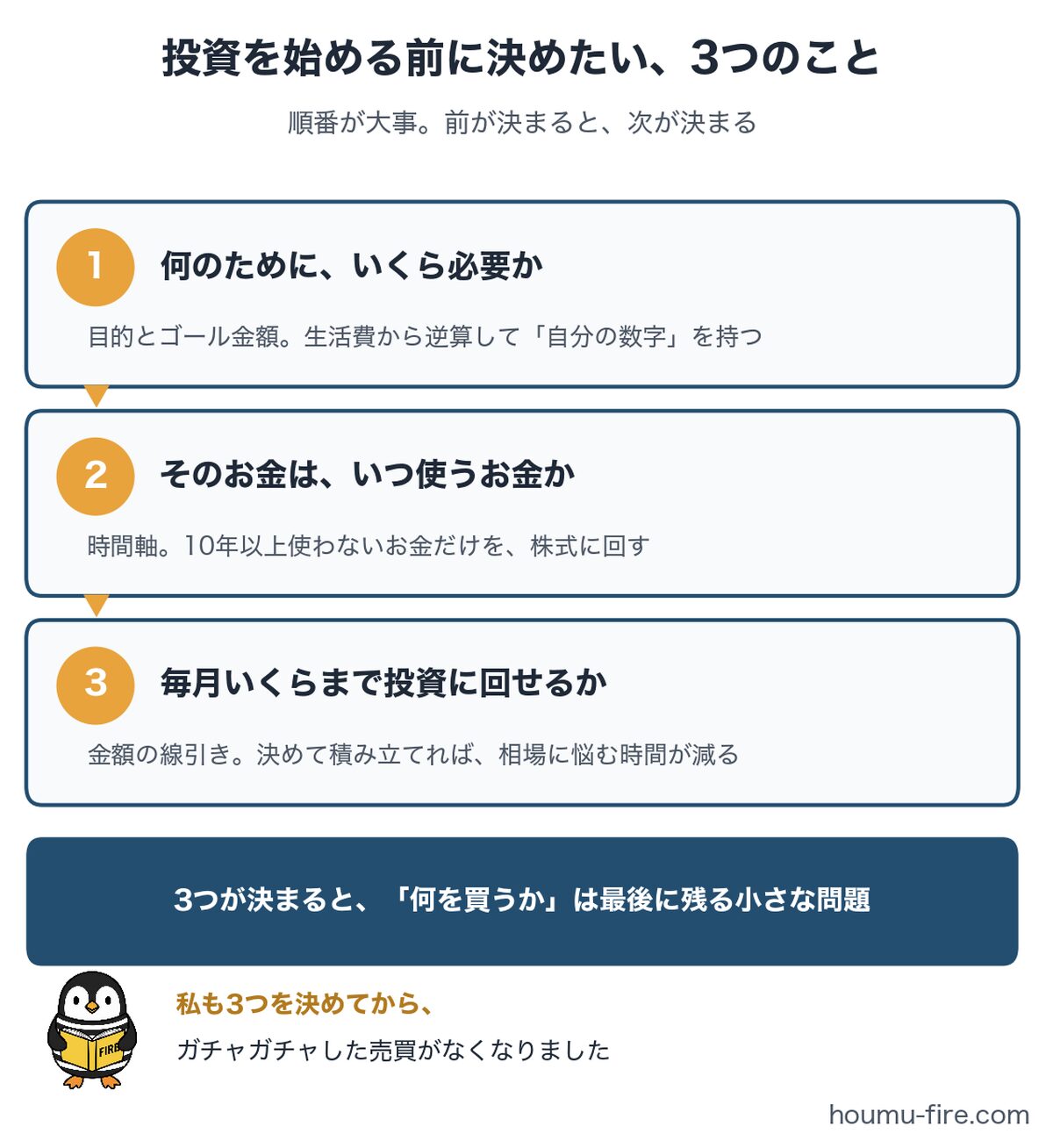

① 何のために、いくら必要か

1つ目は、投資の目的とゴール金額です。

「老後のため」「なんとなく将来が不安だから」。最初の動機はそれで十分だと思います。ただ、できればもう一歩進めて、「何のために、いくら必要か」を自分の数字にしておくことをおすすめします。

白状すると、私がこの計算をしたのは、投資を始めて数年たってからです。ゴールを「経済的自立」と置き、年間の生活費から逆算して必要額を出してみました。この数字を持ってから、情報への揺れ方が変わりました。ゴールに対して足りているか・いないかという判断軸ができるので、「どちらのリターンが上か」という比較に振り回されにくくなるのです。

ゴール金額は、精緻でなくて構いません。年間の生活費を見積もり、そこから逆算する。大事なのは正確さよりも、「自分の数字」を一度持ってみることだと思います。具体的な計算手順は、別の記事で5つのステップに分けて紹介しています。

自分のFIREラインを計算する5ステップ【1.5億円でFIREした私の計算式】

② そのお金は、いつ使うお金か

2つ目は、時間軸です。投資に回そうとしているお金を「いつ使うのか」を先に決めておきます。

株式は、長期では成長が期待できる一方、短期では大きく上下します。数年のうちに使う予定があるお金(子どもの学費、住宅の頭金、車の買い替え)を株式に入れてしまうと、使いたいタイミングが下落と重なったとき、損を確定させて引き出すことになりかねません。

逆に、「これは10年以上使わないお金だ」と決めてあれば、途中の下落は「待てばいい局面」に変わります。同じ下落でも、時間軸が決まっているかどうかで、見え方がずいぶん変わってくるように思います。

私自身、投資に回してきたのは「10年以上は使わない」と決めたお金だけです。また、手元の資金を一度にまとめて投じるのではなく、時間を分けて少しずつ購入してきました。長期で持つと決めているので、下落が来ても売る必要はない。そう構えていられることが、続けるうえで何よりの支えになっています。

40代は、教育費・住宅・老後資金と、お金の使い道が重なる時期です。だからこそ、手持ちのお金を「数年内に使うお金」と「当面使わないお金」に仕分けする作業が効いてきます。投資に回すのは、後者だけで十分ではないでしょうか。

③ 毎月いくらまで投資に回せるか

3つ目は、金額の線引きです。生活費と、いざというときの予備のお金は別に確保したうえで、「毎月ここまでは投資に回せる」という金額を決めます。

この線引きには、2つの効果がありました。

1つは、家計が崩れないこと。投資額の上限が決まっていれば、相場が好調なときに「もっと買いたい」と生活費に手を付けるようなことが起きにくくなります。もう1つは、考える時間が減ることです。毎月の金額を決めて積み立てに落とし込んでしまうと、「今月はいくら買おうか」「今は買い時だろうか」と相場を見て悩む時間がぐっと減ります。

私も積立額を決めてからは、日々の値動きをほとんど気にしなくなりました。投資のために使う時間が減り、仕事と生活に集中できるようになったことは、リターンの数字には表れない大きな効果だったと感じています。

3つが決まると、銘柄選びは小さな問題になる

ここまでの3つを整理すると、こうなります。

・① 何のために、いくら必要か(目的とゴール金額)

・② そのお金は、いつ使うお金か(時間軸)

・③ 毎月いくらまで投資に回せるか(金額の線引き)

3つを決める順番

順番も大事だと思っています。目的が決まると、必要な金額と期限が見えてきます。期限が見えると、手持ちのお金を時間軸で仕分けできます。仕分けができて、はじめて毎月回せる額が決まる。前のものが決まらないと、次が決められないという順番です。

こうして3つが決まると、「何を買うか」は最後に残る問題になります。私の場合、長期で使わないお金を決まった額だけ積み立てる部分は低コストのインデックスファンドに、配当という形で受け取りたい部分は高配当株に、という形へ、自然と落ち着いていきました。

実際、私はこの3つが固まってから、ガチャガチャした売買がほぼなくなりました。いまは「資産をできるだけシンプルにして、管理しやすくしたい」と考えています。商品を増やすことよりも、迷いなく続けられる形を整えることのほうが、結果につながった実感があるからです。

これから始める方へ

これから始める方は、口座開設や銘柄選びの前に、この3つの問いを紙に書き出してみてはいかがでしょうか。30分もあれば、最初の答えは出せると思います。NISAなどの制度や商品の検討は、その後からで十分間に合います。

振り返れば、1.5億円という資産も、特別な銘柄選びの結果ではなく、この3つを決めてから淡々と続けた結果だったように思います。その意味で、最初に書き出す3つの答えが、この先の情報の波に揺れないための錨になってくれるはずです。

私が現在保有しているポートフォリオの中身は、「配当年280万円(税引後)の中身を公開。日本株73銘柄+米国ETF4本の設計」で公開しています。3つの問いの先にある「実際の形」の一例として、参考になれば幸いです。

海外赴任前に証券口座を開いておく大切さについては「海外赴任は、資産形成の絶好機」に書いています。

配当年280万円(税引後)の中身を公開。日本株73銘柄+米国ETF4本、日米高配当株ほぼ半々の設計