海外赴任は、資産を大きく増やせる絶好の機会です。私の場合、家賃の大半は会社が負担してくれ、手当で手取りも増えました。生活水準を変えなければ、お金は自然と貯まっていきます。ところが私は、その好機を十分には活かせませんでした。当時のお金の使い方と、今だから言える「やっておけばよかったこと」を、正直に書き残します。先に、一番伝えたいことを書いておきます。日本にいるうちに、証券口座を開いておいてください。私はそれをしておらず、貯まったお金を眠らせたままにしていました。これから駐在する方の役に立てば嬉しいです。

駐在中は、面白いほどお金が貯まる

海外赴任には、お金が貯まりやすい条件がそろっています。

まず、住まいです。私の場合、家賃はほぼ会社が負担してくれました。日本で住居費に消えていたお金が、まるごと浮く。これは大きいです。

そして、手当です。海外勤務には手当がつくので、手取りが増えます。生活水準さえ上げなければ、増えた分はそのまま残っていく。実際、口座の残高が積み上がっていく実感がありました。

「海外赴任で家が建った」と耳にすることがありますが、これは現実にあります。支出が抑えられ、収入が増える。貯めるための条件としては、これ以上ないくらい恵まれています。

ただし、油断は禁物です。手取りが増えると、つい生活水準も上がりがちです。外食や旅行、飲み代が増え、気づけば増えた分がそのまま出ていってしまった、という人を多く知っています。

貯まったお金を、私はどうしたか

では、その貯まったお金を、私はどう使っていたか。正直にお話しすると、投資はほとんどしていませんでした。

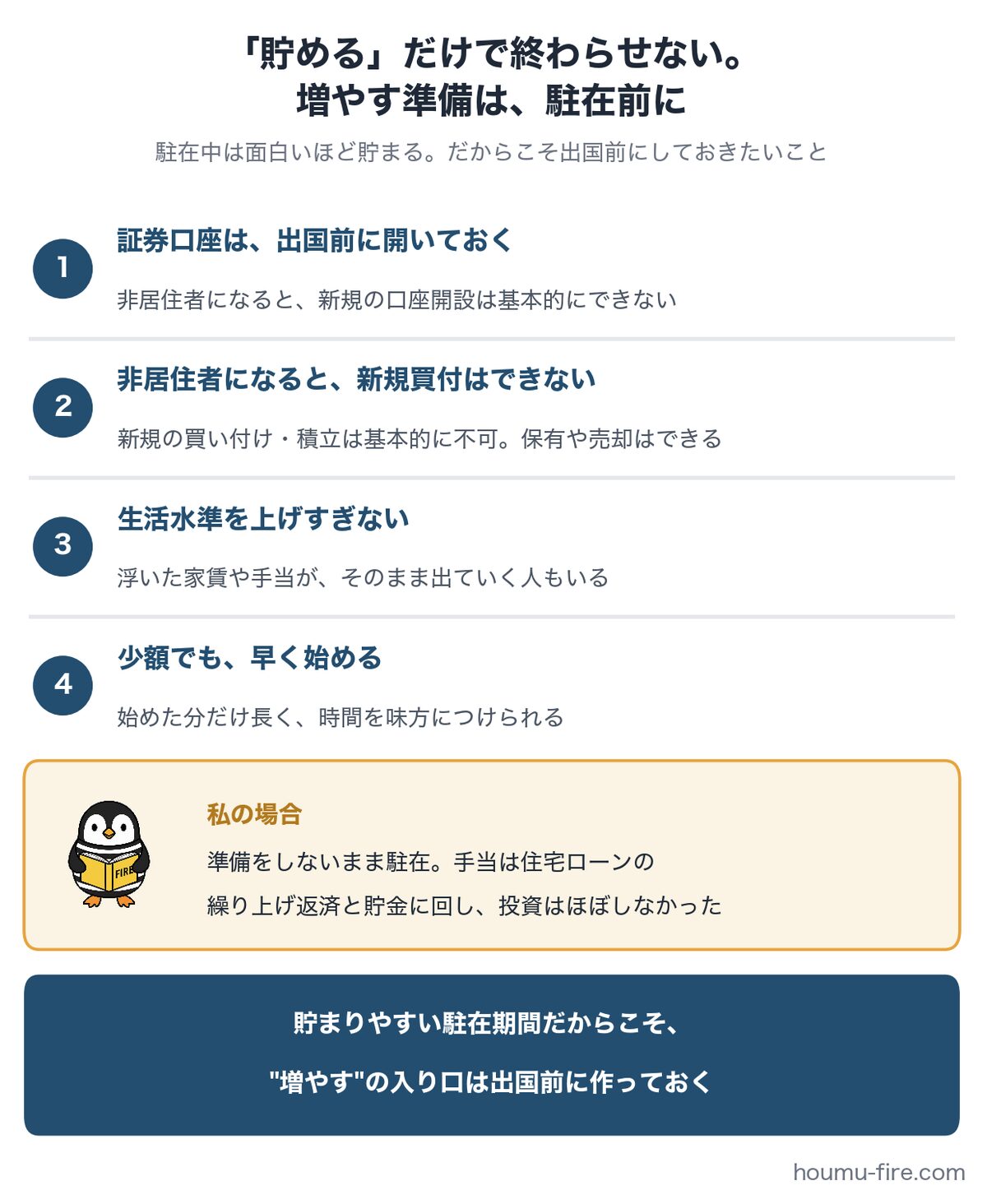

一つは、住宅ローンの繰り上げ返済です。私は赴任前にマンションを買っていて、ローンが残っていました。手当で増えたお金を、せっせと繰り上げ返済に回していました。残りは、日本の口座にそのまま貯金していました。このマンションを後に売却した経緯は「マンションを購入価格の1.7倍で売却した話」に書いています。

繰り上げ返済そのものは、悪い選択ではありません。ローンの金利分だけ「確実な利回り」で負担を減らせますし、借金が軽くなる安心感もある。身軽になれたことは、後の選択肢を広げてくれました。

ただ、貯まったお金のすべてを返済と貯金に向けたのは、今思えば少しもったいなかったと思います。「増やす」側にも、いくらか回しておけたはずでした。

投資をしなかった、できなかった理由

なぜ、投資に回さなかったのか。理由は二つあります。

一つは、当時の環境です。私が駐在していた頃、NISAは始まったばかりで、私はその存在をよく知りませんでした。そもそも当時は、非居住者が使える制度でもありませんでした。さらに、海外へ移って住民票を抜いていたこともあり、日本の証券口座で新しく投資を始めるのは、ハードルが高いと感じていました。今は制度も変わってきていますが、それは後で触れます。

もう一つは、もっと根本的な理由です。当時の私に、投資の知識も意識もなかったことです。「増えたお金は、とりあえず貯金かローン返済」。それが当たり前で、株式や投資信託で長期に育てるという発想を、そもそも持っていませんでした。

環境のせいにもできますが、本当のところは、知らなかった、ということです。

今振り返って「やっておけばよかった」こと

もし当時の自分に一つだけ伝えられるなら、こう言います。「日本にいるうちに証券口座を開いて、できる範囲でインデックス投資を始めておきなさい」と。投資を始める前に整理しておくべきことは「投資を始める前に決めておきたい3つのこと」に書いています。

ポイントは「日本にいるうちに」です。非居住者になると、多くの証券会社では新しく口座を開けません。だからこそ、出国前に開いておく必要があります。

※非居住者の間は、新規の買い付け(積立)が基本的にできない証券会社がほとんどです。ただ近年は、海外赴任中もNISA口座を継続でき、保有や非課税での運用に対応する証券会社も出てきました。まだ一部で、新規買付は不可などの条件もあります。対応は会社ごとに違うので、最新の扱いは各証券会社でご確認ください。

出国前に海外居住に対応している証券会社で口座を開き、日本にいる間に、できる範囲で投資を始めておく。それだけで、駐在中に積み上がるお金を、帰国後すぐ運用に回すための「受け皿」を持てます。貯まりやすい時期だからこそ、貯めたお金を“増やす”側にも回せるよう、入口を先に作っておく。これが、私がやっておけばよかったことです。

たとえ少額でも、早く始めるほど、その分だけ長く時間を味方につけられます。駐在の期間は、決して短くありませんので、その間に「貯める」と「増やす」を並走させられたら、なお良かったと思います。

投資の最終判断はご自身で、という前提はもちろんですが、「準備だけは出国前に」という点は、強くお伝えしたいところです。

それでも、駐在はFIREの土台になった

ここまで正直に振り返ってきましたが、駐在の経験が無駄になったわけではありません。

手当でローンを早く返したおかげで、私は身軽になれました。月々の返済という固定費が消え、お金の使い方の自由度が上がった。そして、そのマンションは後に売却します。その資金がどう資産形成につながったのかは、「法務課長が42歳でFIREを決意するまで」に書いています。

投資のスタートこそ早くありませんでしたが、駐在中に「貯める力」を働かせたことが、最終的にFIREの土台になりました。

好機を完璧に活かせなくても大丈夫です。貯める力さえあれば、増やすほうは後からでも追いつけます。少し遠回りをした私だからこそ、そう言えます。

まとめ 駐在前に証券口座を開くと、貯まったお金を運用に回せる

海外赴任は、間違いなく資産形成の絶好機です。住居費の負担が軽く、手当で手取りも増え、お金が貯まりやすいfrづ。

ただ、”貯める”だけで終わらせるのは、少しもったいないと思います。できれば”増やす”準備も、駐在が始まる前にしておきたいところです。日本にいるうちに証券口座を開き、運用に慣れておく。それだけで、好機の活かし方は大きく変わります。

私自身は、その準備をしないまま駐在を終えました。だからこそ、これから海外へ向かう方には、同じ回り道をしてほしくないのです。

なお、そもそも海外赴任を受けるかどうかの判断軸は「海外赴任を選ぶ前に考えたい7つのこと」に、駐在を終えた後のキャリアの話は「海外赴任は、終わってから効いてくる」に書いています。

関連記事: 海外赴任とお金・キャリアの全記録