「資産2億円あれば、もうFIREできるんじゃないか」

そう思う方は多いと思います。私もかつてそう思っていました。

でも実は、2億円を持っていてもFIREできないケースがあります。逆に、私のように1.5億円でもFIREできる人もいます。

FIREできるかどうかを決めるのは、金額の大小ではなく、「毎年どれだけキャッシュが手元に入ってくるか」という仕組みの問題です。

この記事では、実際にFIREした私・ペンタが、自分の数字を使いながらその仕組みを解説します。

FIREとは「働かなくても生活が回る状態」

FIREをひとことで言うと、「働かなくても生活費が賄える状態」です。

もう少し正確に言うと、こういうことです。

年間に入ってくるキャッシュ ≧ 年間の生活費

この式が成り立てば、理論上はFIREできます。

ただ、これはあくまで最低ラインです。FIREすると、会社員時代には気にしなくてよかった費用が自分の負担になります。

たとえば健康保険料は、会社が半分出してくれていたのが全額自己負担に。インフレによる生活費の上昇、50代以降の医療費の増加なども考えると、「ギリギリFIREできる」と「安心してFIREできる」の間には、思ったより大きな差があります。

資産2億円でもFIREできないケース

では、具体的に見てみましょう。次のようなケースを考えます。

モデルケース

・年齢:47歳

・家族構成:子ども2人(高校生・中学生)

・居住:都内・持ち家ローンあり

・月の生活費:60万円(教育費・住宅ローン込み)→ 年間720万円

資産の内訳

・総資産:2億円

・退職金(予定):2,000万円(まだ受け取っていない)

・生活防衛資金:1,500万円(運用に回さない)

・実際に運用できる資産:1億6,500万円

2億円といっても、退職金はまだ手元になく、生活防衛資金も投資には回しません。実際にキャッシュを生み出せる資産は1億6,500万円です。

年間キャッシュの試算

この1億6,500万円を利回り4%で運用し、税引後(約0.8倍)で見ると、年間キャッシュは約528万円。

年間の生活費720万円に対して、約192万円足りません。

2億円でも、月の生活費が高ければFIREは成立しないわけです。

資産1.5億円でFIREできる私のケース

一方、私・ペンタの場合はこうなります。

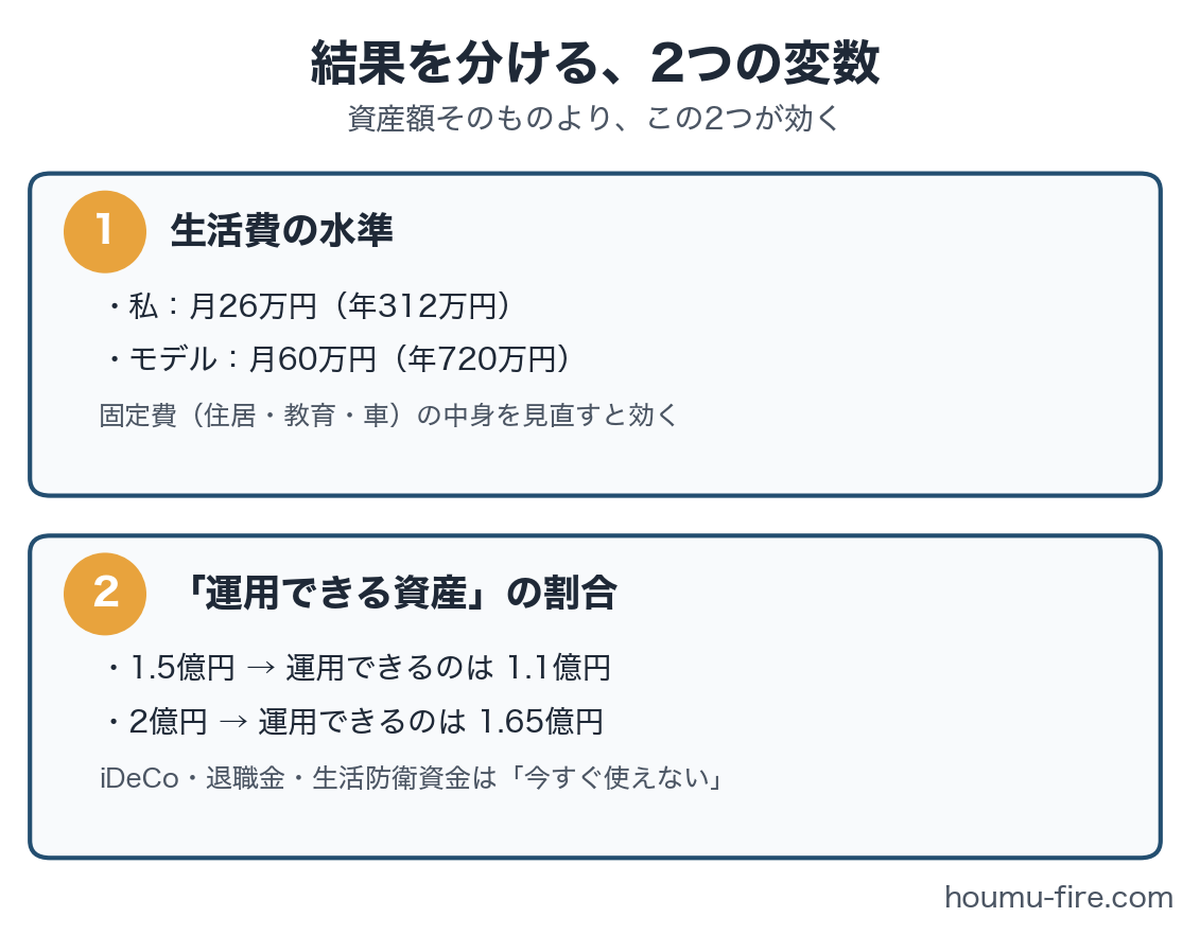

わが家の世帯生活費は月約40万円で、妻と分担しています。私の負担分は月26万円(年間312万円)です。

私の資産の内訳

・総資産:1.5億円(金融資産1.1億円+iDeCo 3,000万円+現金1,000万円)

・iDeCo:3,000万円(60歳まで拘束)

・生活防衛資金:1,000万円

・実際に運用できる資産:1億1,000万円

私の年間キャッシュ

・高配当株(9,000万円):配当金 年間360万円 → 税引後 約280万円

・インデックスファンド(2,000万円):4%ルールで取り崩し 年間80万円 → 税引後 約74万円

※取り崩しは利益部分のみに課税されるため、配当より税負担が軽くなります

・年間キャッシュ合計:約354万円

年間312万円の生活費に対して、42万円のプラス。FIREは成立します。

ただし、余裕があるとは言えない水準です。旅行や突発出費が重なれば、すぐバッファは薄くなります。

※4%ルールの詳細は「4%ルールとは?」に書いています。

同じ「億」でも結果が分かれる理由

ここまでを整理すると、FIREの可否を分けるのは2つの変数です。

① 生活費の水準

月26万円と月60万円では、必要な資産規模がまったく変わります。「生活費を下げる」というのは、我慢や節約というより、住居コスト・教育費・車の有無といった固定費の中身を見直すことに近い話です。

② 実際に運用できる資産の割合

iDeCoや退職金、生活防衛資金のように「今すぐ使えない資産」が多いほど、キャッシュを生む力は小さくなります。2億円あっても1.65億円しか運用できないのと、1.5億円から1.1億円を運用できるのとでは、生活費との比率次第で結果が逆転することもあります。

自分のFIREラインを計算してみよう

「じゃあ自分はどうなんだろう?」と気になった方は、次の計算で確認してみてください。

1. 月の生活費 × 12 = 年間必要キャッシュ

2. 総資産 −(拘束資産 + 生活防衛資金)= 運用可能資産

3. 運用可能資産 × 想定利回り × 0.8(税引後の目安)= 年間キャッシュ

なお、×0.8は税金を多めに見積もる、安全側の概算です。投資信託の取り崩しは利益部分にのみ課税されるため、実際の手取りは、これより多くなることが一般的です。

4. 3で出た年間キャッシュが、1の年間必要キャッシュ以上なら、FIREの条件を満たしています

自分の数字を当てはめてみると、立ち位置が少しクリアになると思います。

まとめ:FIREは「いくら持っているか」より「どう設計するか」

2億円でもFIREできない人がいて、1.5億円でFIREできる人もいる。

その違いは、「毎年のキャッシュが生活費をカバーできているかどうか」です。

生活費を整理して、運用できる資産を把握して、年間キャッシュを試算する。これだけで、自分のFIREラインがクリアになります。具体的な計算の手順は「自分のFIREラインを計算する5ステップ」にまとめました。

このブログでは、FIREに向けた具体的な道筋(転職で年収を上げること、インデックス投資や高配当株で資産を積み上げること、生活費を最適化する考え方)について、私自身の実体験をもとに書いていきます。高配当株のポートフォリオの中身は「配当年280万円(税引後)の中身を公開」で公開しています。

FIREは特別な人だけのものではありません。仕組みを理解して設計すれば、誰にでも検討できる選択肢だと思っています。