「FIREしてみたい。でも、自分にはいくら必要なのか分からない」。そう感じていませんか。よく言われる「年間支出の25倍」は、入口としては良い式ですが、税金や、動かせないお金のことを見落としがちです。

この記事では、実際に1.5億円でFIREした私が使った、自分のFIREラインを計算する5つのステップをお話しします。

使うのは、足し算と掛け算だけ。難しい知識は要りません。読み終わる頃には、ご自身の数字で計算を始められるはずです。

「年間支出の25倍」だけでは、自分のラインは出ない

FIREに必要な資産の目安として、「年間支出の25倍」という式をよく見かけます。これは「リタイア時点の資産の4%にあたる金額を毎年取り崩しても、資産が長持ちする可能性が高い」という4%ルールの裏返しで、考え方の入口としては優れています(4%ルールの詳細は「4%ルールとは?」に書いています)。

ただ、この式をそのまま自分に当てはめると、3つのことが抜け落ちます。

一つ目は、税金です。投資から得るお金には約20%の税金がかかるため、手取りは計算上の8割ほどになります(NISA口座分は非課税です)。

二つ目は、「いますぐ動かせないお金」です。たとえばiDeCoは60歳まで引き出せませんし、退職金はまだ手元にありません。総資産に含めて計算すると、ラインを甘く見積もってしまいます。

三つ目は、生活防衛資金です。暴落時にも生活を守るための現金は、運用には回せません。

つまり、「25倍あるからFIREできる」と思っていた人が、実際に精密に計算すると足りない、ということが起こります。逆に言えば、ここを丁寧に計算すれば、自分のラインに自信を持って向かえます。

自分のFIREライン(必要資金)を計算する5ステップ

私が実際に使った手順を、5つのステップに整理しました。順番にやれば、今日、自分の数字が出せます。

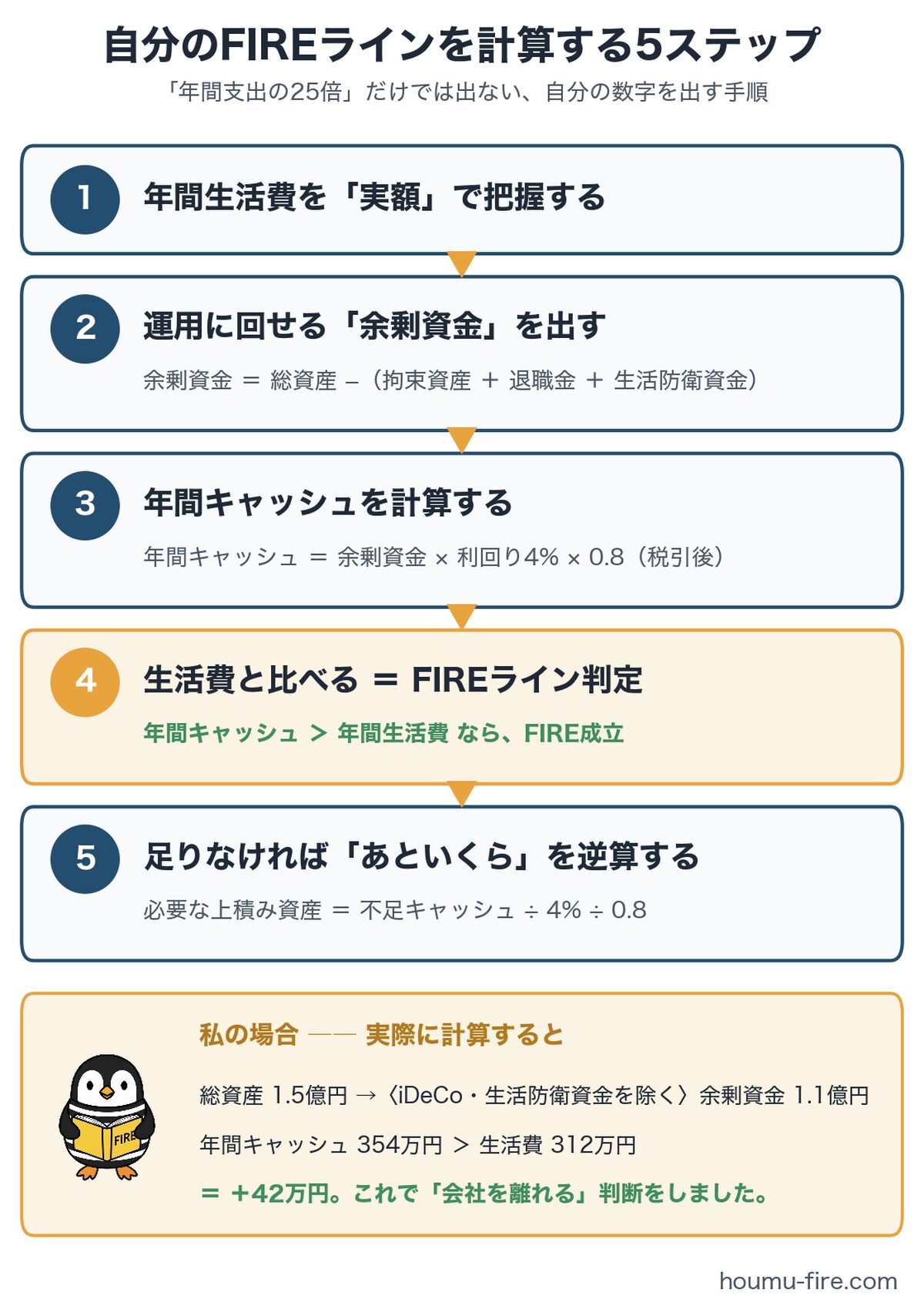

ステップ1:年間生活費を「実額」で把握する

最初にやるのは、収入ではなく支出の把握です。家計簿や口座の履歴から、1年分の生活費を「実額」で拾います。世帯で家計を分担している場合は、自分が負担している分を決めておきます。

ここで一つ、大きな分かれ道があります。旅行や趣味などの遊興費を、どこまで生活費に含めるかです。全部含めれば必要な資産は大きくなり、外せば小さくなる。この置き方ひとつでラインは大きく動きます(私自身がここでつまずいた話は、後ほどお話しします)。

ステップ2:運用に回せる「余剰資金」を出す

次に、総資産から「いますぐ運用に回せないお金」を除いて、余剰資金を出します。

余剰資金 = 総資産 −(iDeCoなどの拘束資産 + 未受領の退職金 + 生活防衛資金)

ここで出た余剰資金が、キャッシュを生んでくれる本当の元手です。総資産との差が大きい人ほど、25倍公式とのズレも大きくなります。

ステップ3:年間キャッシュを計算する

余剰資金が、1年間にどれだけのお金を生むかを計算します。シンプルな式はこうです。

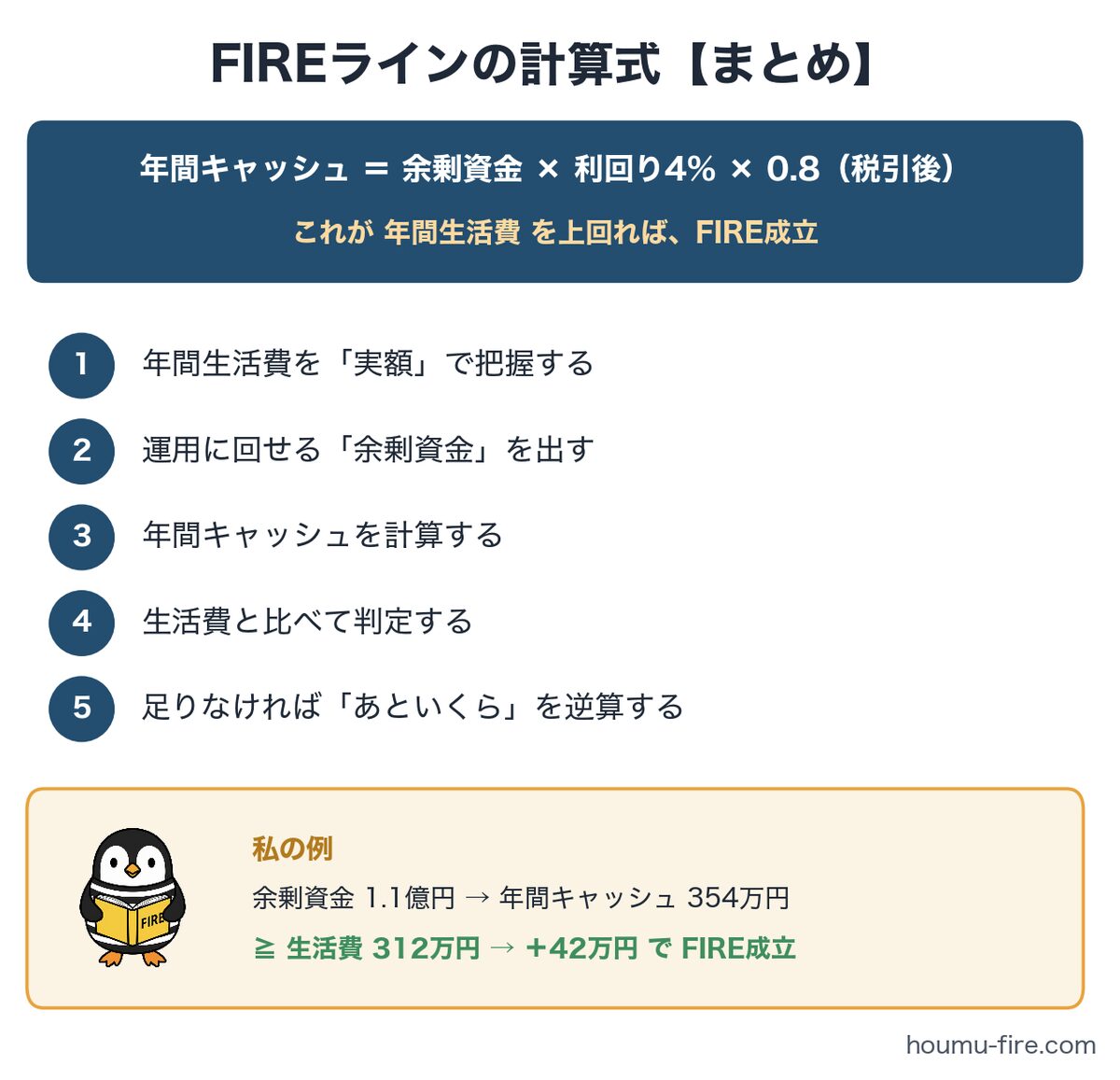

年間キャッシュ = 余剰資金 × 想定利回り4% × 0.8(税引後)

なお、×0.8は税金を多めに見積もる、安全側の概算です。投資信託の取り崩しは利益部分にのみ課税されるため、実際の手取りは、これより多くなることが一般的です。

まずはこの式で十分です。ちなみに私は実際には、高配当株は「いまの配当利回り」(私の場合はおよそ3.75%)、インデックスファンドは取り崩しと、資産ごとに分けて計算しています。慣れてきたら、ご自身の資産構成に合わせて精密にしてみてください。

ステップ4:生活費と比べる これがFIREライン判定

ステップ3の年間キャッシュが、ステップ1の年間生活費を上回っていれば、計算上はFIREが成立します。

年間キャッシュ ≧ 年間生活費 → 成立(差額がバッファ)

上回り方が小さい場合は、バッファが薄いということです。旅行や突発の出費が重なれば、すぐに食い込みます。どこまでの余裕を求めるかも、自分で決めるポイントです。

ステップ5:足りなければ「あといくら」を逆算する

足りなかった場合は、不足分から「あといくら必要か」を逆算します。

必要な上積み資産 = 不足キャッシュ ÷ 4% ÷ 0.8

たとえば年間100万円足りないなら、上積みすべき資産は約3,130万円。これを毎月の積立額と年数に割り戻せば、FIREまでの道のりが具体的な計画に変わります。

私の場合 実際の数字でシミュレーションしてみる

私の実例で、5ステップを通してみます。

総資産は1.5億円。内訳は金融資産1.1億円、iDeCo3,000万円、現金1,000万円です。ここからiDeCo(60歳まで拘束)と、現金1,000万円(=生活防衛資金)を除くと、余剰資金は1.1億円。

この1.1億円から生まれる年間キャッシュは、高配当株の配当が税引後で約280万円、インデックスファンドの取り崩しが税引後で約74万円、合計で約354万円です。

一方、私の年間生活費(世帯のうち本人負担分)は312万円。354万円 − 312万円 = プラス42万円で、FIREラインを超えています。これが、私が会社を離れる判断をした計算の中身です(このケースの詳しい解説は「資産2億円でもFIREできない!?」に書いています)。

初めて計算したとき、「1.9億円」と出て驚いた

実は、初めて自分のFIREラインを計算したとき、出てきた数字は1.9億円でした。

2024年の夏、本気でFIREを考え始めて試算したときのことです。前提は、生活費も旅行などの遊興費もすべて金融資産から賄う、いわゆるFat FIRE。利回りも税引後3%と、やや保守的に置きました。その結果が「全く働かないなら1.9億円必要」。正直、驚きました。当時の資産からは、まだ遠い数字だったからです。

そこで私は、前提そのものを見直しました。生活費は金融所得で賄い、遊興費は個人事業で楽しみながら稼ぐ。Fat FIREからSide FIREへの方針転換です。こうしてラインは1.5億円まで下がり、手が届く現実の目標に変わりました。

ここでお伝えしたいのは、FIREラインは「いくら貯めるか」だけでなく、「どう生きたいか」という前提で大きく動くということです。完全に働かないのか、好きな仕事は続けるのか。贅沢も資産で賄うのか、稼ぎながら楽しむのか。計算の前に、この前提を自分で決めることが、実は一番大事なステップかもしれません。

見落としがちなお金 社会保険料と「翌年の住民税」

ここで、計算には乗りにくいけれど、必ず見ておきたいお金を2つ挙げます。

一つは、社会保険料です。会社を離れると健康保険や年金を自分で払うことになり、家族構成にもよりますが、これが意外と重しになります。

もう一つは、退職した翌年の住民税です。住民税は前年の所得に対してかかるため、収入が無くなった年にも、現役時代の所得に基づく請求が来ます。私の場合、約80万円が発生する見込みで、生活費とは別枠で現金を確保してあります。

退職直後の社会保険料(前年の所得をもとに計算されるため高くなりがちです)と翌年の住民税は、一度きりの「移行のコスト」です。FIREラインとは別に、移行用の現金を見込んでおくと安心です。一方で、2年目以降の社会保険料はFIRE後もずっと続く費用ですから、ステップ1の年間生活費のほうに織り込んでください(詳しくは別の記事で書く予定です)。

【年代別】30代独身と40代子持ちで、計算はどう変わるか

もう一つ、立場による計算の違いにも触れておきます。

30代・独身の方は、これから家族構成が変わる可能性があります。子どもを持つかどうか未定なら、「持つ前提」=よりお金が必要な前提で試算しておくのが安全です。

40代・子持ちの方は、教育費の山がある程度見えているので、必要額は見通しやすくなります。また、年金を繰り上げて受け取れる60歳までの距離が近いぶん、資産でカバーすべき年数が短く、必要額は相対的に小さくなります(繰り上げると受給額は生涯減りますので、あくまで選択肢の一つとしてですが)。

まとめ 「あといくら」が見えると、動ける

自分のFIREラインを計算する5ステップを、もう一度まとめます。

1. 年間生活費を「実額」で把握する

2. 運用に回せる「余剰資金」を出す

3. 年間キャッシュを計算する(余剰資金×4%×0.8)

4. 生活費と比べて判定する

5. 足りなければ「あといくら」を逆算する

私自身、このラインを計算したことで、FIREという漠然とした夢が「あといくら必要」という具体的な目標に変わりました。ゴールが見えるとモチベーションが上がり、具体的な行動に移せます。

利回りも税金も、あくまで前提次第です。数字は保守的に置きつつ、投資の最終判断はご自身でお願いします。それでも、自分のラインを一度計算してみる価値は、間違いなくあります。今日の家計簿から、始めてみてください。