会社を辞めてFIREする。そう決めて調べ始めたとき、意外と情報が薄いのが「退職後の手続」でした。転職なら次の会社が引き継いでくれる健康保険や年金を、すべて自分で手続することになります。

やることは、思ったより少なかったです。ただし、順番が大事だと感じました。最初に手続きすべきは健康保険です。この記事では、42歳で会社を辞めた私が実際にやった手続を、時系列で書きます。

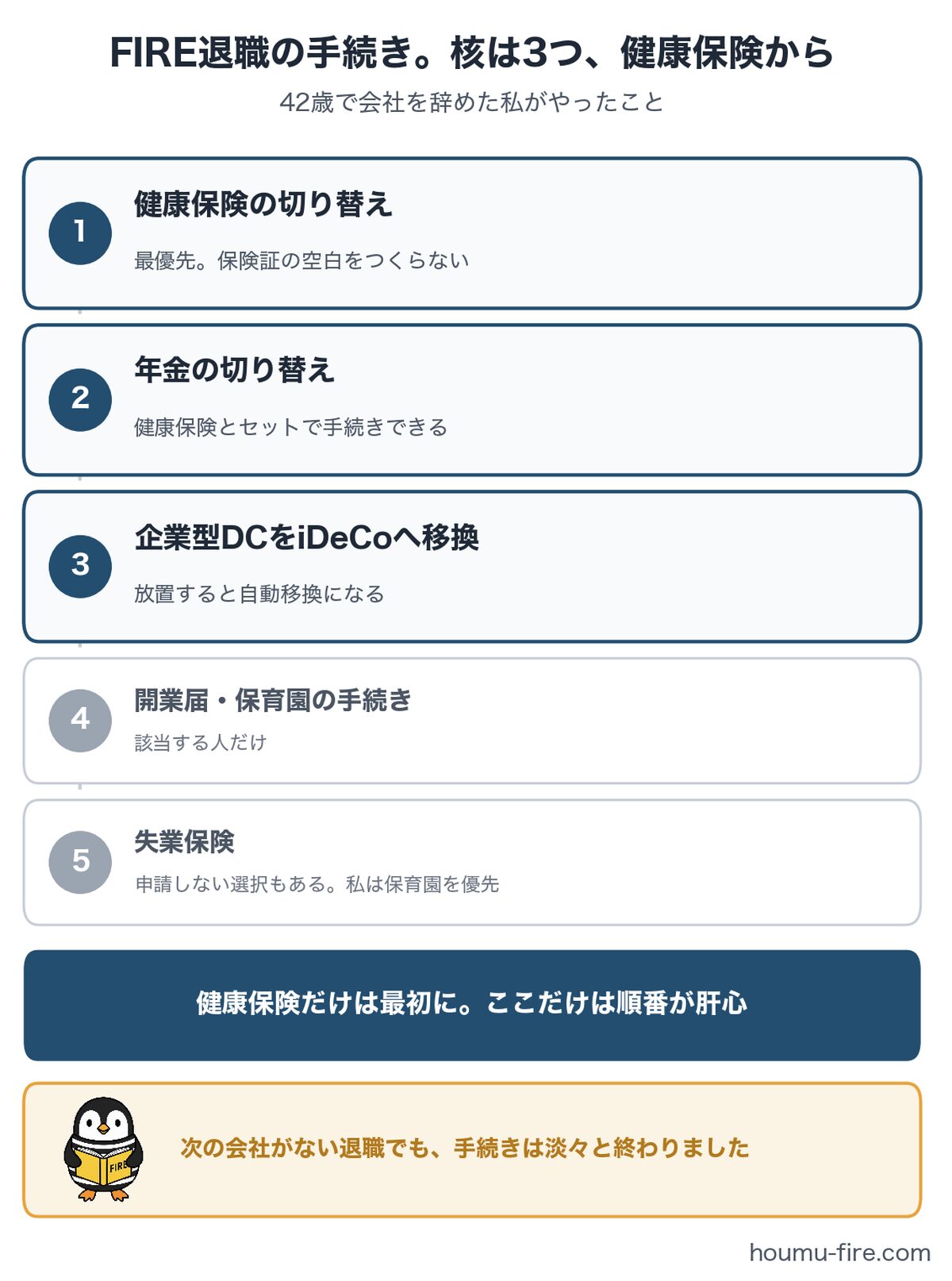

全体像:私の手続きは5つでした

私の場合、やることは次の5つでした。

・健康保険の切り替え(最優先)

・年金の切り替え

・企業型DC(企業型確定拠出年金)のiDeCoへの移換

・開業届、青色申告承認申請の提出

・(必要な方は)子どもの保育園まわりの手続

家族構成や勤め先によって増減はありますが、誰にでも共通する核は最初の3つです。上から順に書きます。

最初は健康保険:保険証の空白期間をつくらない

手続を進める中で最も重要且つ急ぐべきなのは、健康保険の手続です。退職日の翌日から、退職した会社の健康保険は使えなくなります。つまり、その会社の健康保険では病院の受診ができなくなります。次の健康保険への加入が遅れると、保険証のない期間ができます。大人ひとりなら問題ないかもしれませんが、ご家族やお子さんがいると話は別です。病院に行けないかもしれない状態は、避けたいところです。

切り替え後の健康保険の選択肢は大きく3つで、任意継続・国民健康保険・家族の扶養(家族が勤める会社の健康保険)です。私はいったん、配偶者の扶養に入る、と決めました。手続きそのものはこれからですが、決め手は、保険料の負担なしで入れることです。3つをどう比べて選んだかは、退職後の健康保険は3択。FIREした私は「家族の扶養」を選びましたに書きました。

年金も、扶養側へ切り替える

厚生年金は、退職と同時に外れます。私は健康保険とあわせて、年金も家族の扶養側に切り替える方針にしました。国民年金の第3号被保険者という区分です。

健康保険と年金はセットで手続できるので、扶養に入るなら手続は一度に済みます。窓口は自分の市区町村ではなく、配偶者の勤め先の経由になります。書類のやり取りに日数がかかることもあるので、健康保険と同時に早めに手続きするのが安心です。なお、入れる条件は配偶者の勤め先の制度などによって異なります。

企業型DCは、必ずiDeCoへ移管

会社で積み立てていた企業型DCは、退職したら移換の手続きが必要です。放置すると「自動移換」という、運用されない状態になってしまいます。積み立ててきたお金が、増えもせず、老後まで宙に浮いたままになるのは、避けたいところです。

次の会社に企業型DCがあればそちらへ移換できますが、FIREのように次の会社がない退職では、移管先は選択肢なくiDeCoになります。FIREを考えている方なら、証券口座をお持ちだと思います。SBI証券や楽天証券であれば、同じ証券会社でiDeCo口座を開くのが分かりやすいです。私は事前に調べて、iDeCoに移すと決めてから退職の手続に臨みました。移換先の判断は退職手続きの中で必要になるので、先に決めておいて助かった点です。

失業保険は、申請しませんでした

今回の退職でいちばん考えたのが、失業保険(雇用保険の基本手当)でした。結論として、私は申請していません。

失業保険は、本来、次の仕事を探す人のための制度です。求職しない退職であるFIREとは、そもそも噛み合わない場面が出てきます。私の場合、それが保育園でした。

調べたのは退職前です。AIに手伝ってもらいながら、ハローワークや自治体のページを確認して回りました。分かったのは、私のケースでは、申請すると子どもを保育園に入れる資格に関わってくるということです。保育園と失業保険を天秤にかけて、保育園を取りました。

18年間、雇用保険料を払い続けてきました。正直に言えば、申請できないのは悔しい。ただ、もし申請する場合でも、手続が増えるだけで、そう難しいものではないようです。ここは働き方の予定と家庭の事情で、判断が分かれるところだと思います。

会社から届く書類は、これから

退職すると、離職票・源泉徴収票・確定拠出年金関連の書類が会社から届きます。それぞれ使い道が決まっていて、離職票は失業保険の申請に、源泉徴収票は確定申告に、確定拠出年金の書類はiDeCoへの移換手続きに使います。申請しないものも、受け取って保管しておくに越したことはありません。

実は、私の手元にはまだ届いていませんが、実物が届いたら、何がいつ届き、どの手続で使ったのかを、この記事に実録として追記する予定です。

もうひとつ、よく言われる「クレジットカードは在職中に作っておけ」について。私は、追加では作りませんでした。手持ちのカードで足りると判断したためです。人によるとしか言えませんが、「全員が必ずやること」ではなかった、というのが実感です。

まとめ 核は3つ:健康保険、年金、確定拠出年金

・健康保険の切り替え(最優先。保険証の空白をつくらない)

・年金の切り替え(健康保険とセットで)

・企業型DCのiDeCoへの移換(放置しない)

・開業届と保育園の手続きは、該当する人だけ

・失業保険は、申請しない選択もある(私は保育園を優先)

振り返って思うのは、「次の会社がない退職」でも、手続きは淡々と終わるということです。失業保険を受け取らないなら、なおさらです。構えすぎる必要はありません。ただし、健康保険だけは最初に。ここだけは順番が肝心です。

子育て世帯の方は、失業保険と保育園の関係だけ、早めに確認しておくと安心です。制度の細部は勤め先や自治体によって異なるので、実行の前にご自身の条件での確認をおすすめします。

開業届を出した日のことは、近いうちに別の記事で書く予定です。

退職を会社にどう切り出したかは、退職はいつ・どう切り出すか【8ヶ月前に伝えた42歳課長の実録】に書いています。