「高配当株に興味はあるけれど、実際のポートフォリオがどうなっているのか、本物を見てみたい」。そう思ったことはありませんか。私はFIREして、生活費の大半を株式の配当でまかなっています。

この記事では、年間約280万円(税引後)の配当金を生んでいるポートフォリオの中身(銘柄数・日米の比率・利回り・設計の考え方)を公開します。日本の個別株の銘柄名は、別の機会に紹介したいと考えています。

今回お見せするのは「設計」です。銘柄を真似るより、設計を真似るほうが、再現性が高いと考えているからです。

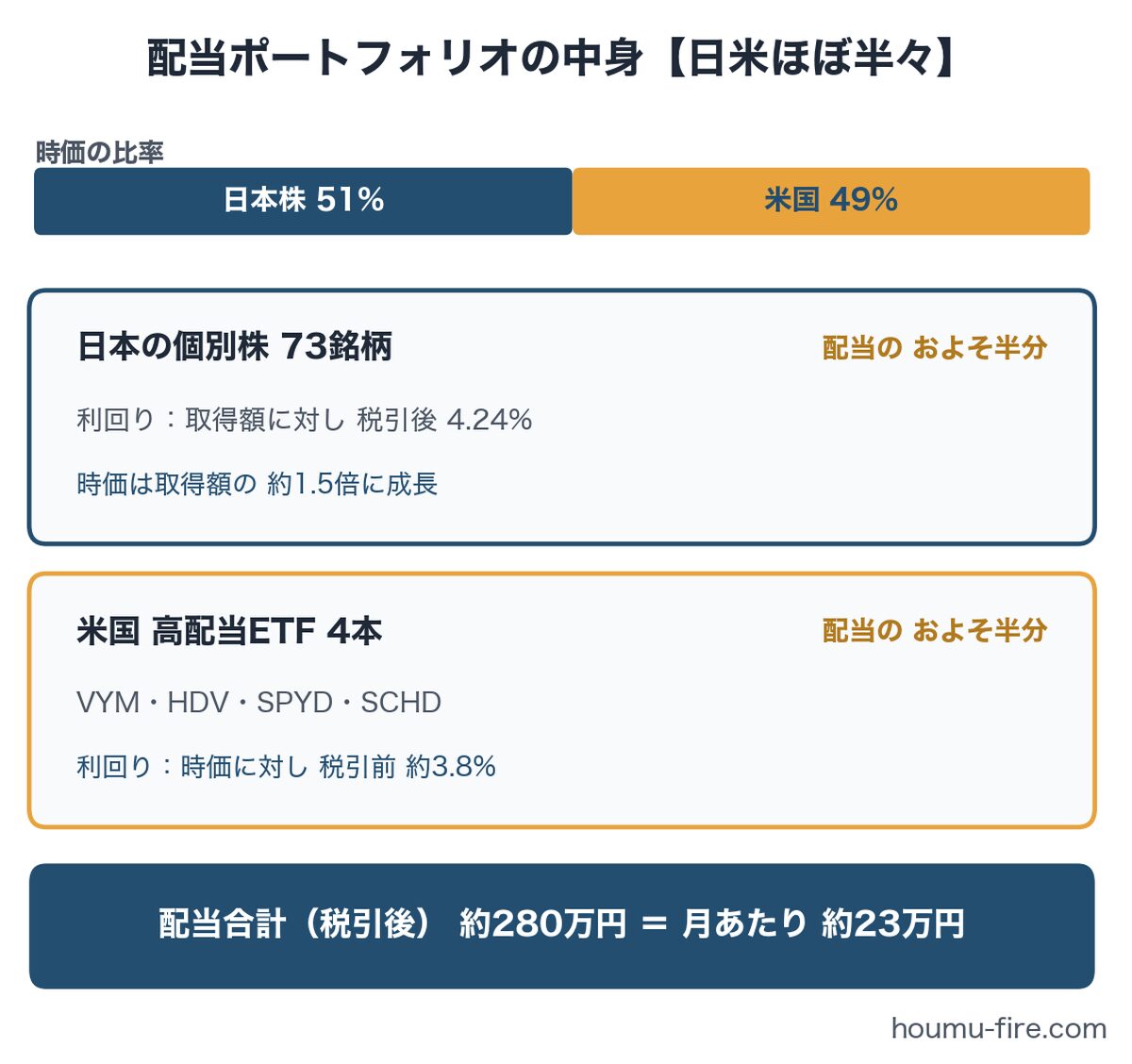

配当ポートフォリオの全体像 日本株73銘柄+米国ETF4本

私の高配当ポートフォリオは、大きく2つの塊でできています。

一つは、日本の個別株です。73銘柄に分散していて、配当全体のおよそ半分を生んでいます。

もう一つは、米国の高配当ETFで、VYM・HDV・SPYD・SCHDの4本です(投資信託の形で買っている分も含みます)。配当の残りのおよそ半分は、この米国サイドからの分配金です。

時価で見ると、日本株が51%、米国が49%。資産で見ても、配当で見ても、ほぼ半々です。

利回りの実態 配当を受け取りながら、資産も育つ

米国ETFは、いまの時価に対して税引前で約3.8%の利回りです。

日本株は、買った値段(取得額)に対して、税引後で4.24%。そして時価は、取得額の約1.5倍に成長しています。つまり、配当を受け取りながら、資産そのものも育っている状態です。高配当株投資というと「値上がりは諦めて配当を取る投資」と思われがちですが、少なくとも私の場合は、そうはなりませんでした。

細かい話ですが、米国ETFの配当には、米国での源泉徴収と日本の税金を合わせて3割近くが引かれます(NISA口座なら、米国分の約1割だけになります)。同じ利回りでも、手取りには日米で差が出ます。これは始める前に知っておいてよかったと思う点です。

そして大事なのは、「利回りだけを追わない」ことです。表面の利回りが高い銘柄ほど、減配のリスクも高くなります。利回りの数字より、その配当が続くか・育つかを見るようにしています。

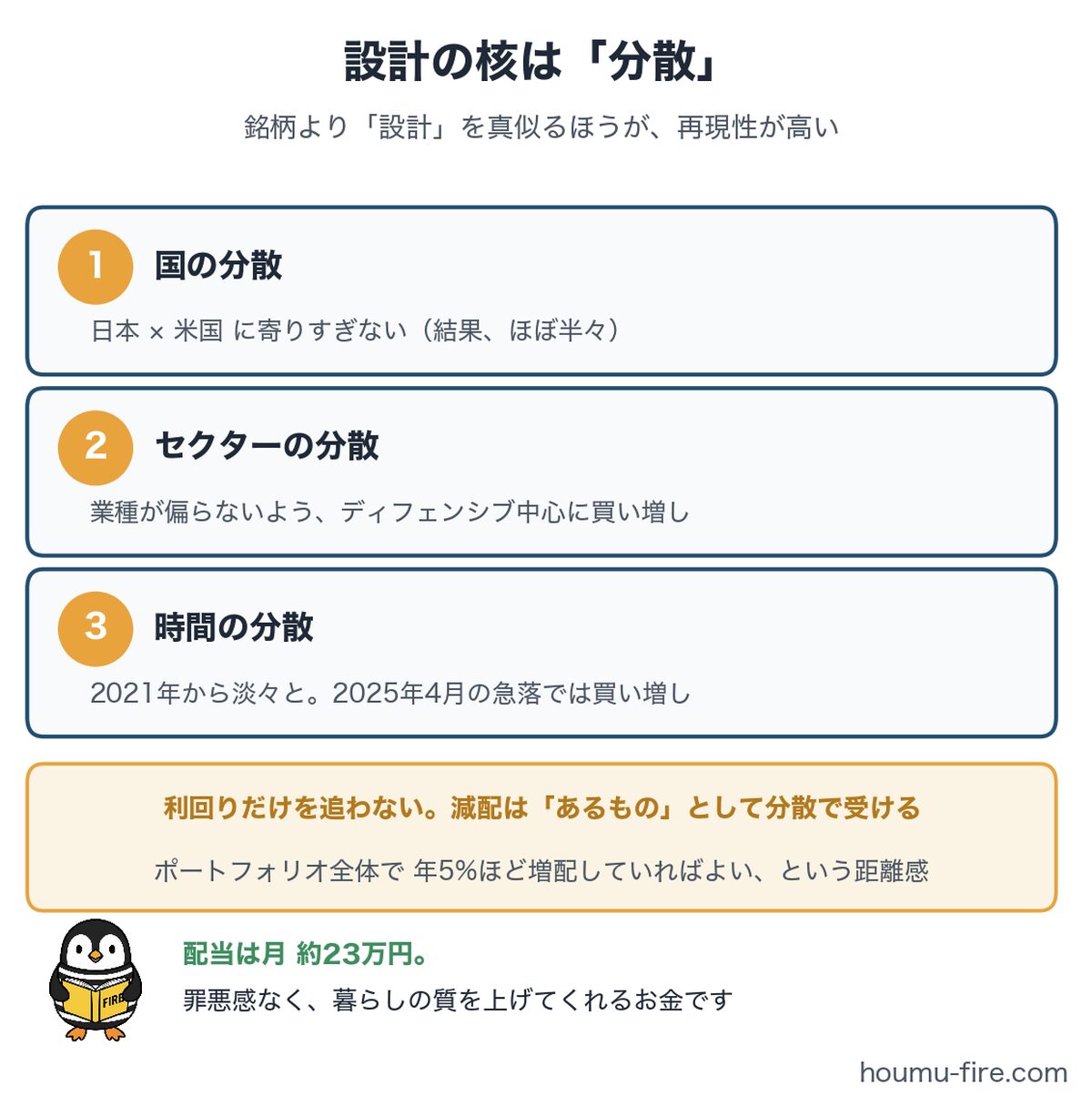

設計の核は「分散」 国・セクター・時間

設計で大事にしていることを一言で言えば、「分散」です。意識していることが、3つあります。

一つ目は、国の分散。日本にも米国にも寄りすぎない。結果として、いまのほぼ半々という形になっています。

二つ目は、セクター(業種)の分散です。日本は個別株で持っているので、業種が偏らないように組んでいます。いまはやや景気敏感株が多めなので、買い増しはディフェンシブ(生活必需品や通信など、景気に左右されにくい業種)を中心にしています。

三つ目は、時間の分散です。特定の時期にまとめて買わない。私は2021年から淡々と買い続け、2025年4月の急落の局面では、多めに買い増しました。

減配は「あるもの」として設計する

減配の経験は、もちろんあります。直近でも、保有している未来工業という銘柄が、含み損を抱えたうえに減配になりました。ネットの情報を信頼して、自分でしっかり分析しないまま買ってしまった、という反省があります。

ただ、どれだけ分析しても、絶対に減配しないと言い切れる株はありません。だから私は、1銘柄の減配で全体が崩れないように分散したうえで、「ポートフォリオ全体で年5%ほど増配していればよい」というくらいの距離感で見ています。個々の銘柄の良し悪しに一喜一憂しない。これも、分散がくれる余裕です。

銘柄名は、また別の機会に

今回、日本の個別株について、保有銘柄の一覧や個別の紹介はしていません。出し惜しみをしたいわけではなく、銘柄名は将来、別の機会にきちんと紹介したいと考えています。

それでも「設計」から先に公開したのには、理由があります。銘柄の正解は、買う時点の株価や、その人の状況によって変わります。一方で、「日米に分ける」「セクターを散らす」「時間を分ける」「利回りだけを追わない」という設計は、誰がいつ始めても使えます。真似る価値があるのは、銘柄よりも設計のほうだと思うのです。

配当金がある生活 暮らしはこう変わった

配当金は、月平均にすると23万円ほどになります。この「使ってよいお金が定期的に入ってくる」感覚は、想像以上に暮らしを変えました。

旅行ではホテルのランクを一つ上げる。お惣菜をスーパーではなく百貨店で買ってみる。疲れた日はタクシーに乗る。夏はエアコンを我慢しない。どれも小さなことですが、「配当の範囲内なら使っていい」と思えると、罪悪感なく生活の質を上げられます。

理屈の上では、配当も資産からの払い出しである点で、取り崩しと変わりません。それでも、自分で売る操作をしなくても定期的に入ってくるお金は、心理的に使いやすいものです。これは、暮らしてみての実感です。

これから始める方へ 慌てず、じっくり育てる

高配当株投資は、「一発当てる」投資ではありません。慌てずじっくり育てる、そのくらいの構えのほうが、結果的に良いポートフォリオになると思います。

私も2021年に始めて、5年かけてここまで来ました。少しずつ買い、分散を広げ、下落の局面で買い増す。その繰り返しです。

もし「個別株は難しそうだ」と感じるなら、無理をする必要はありません。オルカン(全世界株式のインデックスファンド)への積立だけでも、資産形成としては十分だと思います。

なお、この記事は私の実例の公開であり、特定の銘柄・商品の推奨ではありません。投資の最終判断は、ご自身でお願いします。

まとめ 配当ポートフォリオは「分散」と「減配前提」で設計する

私の配当ポートフォリオの設計を、まとめます。

– 日本株73銘柄+米国高配当ETF4本(VYM・HDV・SPYD・SCHD)、日米ほぼ半々

– 利回りだけを追わず、国・セクター・時間の「分散」を設計の核に

– 減配は「あるもの」。ポートフォリオ全体で年5%ほど増配していればよい、という距離感

– 配当は、罪悪感なく使えて暮らしの質を上げてくれるキャッシュフロー

この配当がFIREの生活費をどう支えているかは「自分のFIREラインを計算する5ステップ」と「資産2億円でもFIREできない!?」に、インデックスファンドの取り崩しとの組み合わせは「4%ルールとは?」に書いています。高配当株の選び方や指標の見方は、また別の記事で詳しく書いていく予定です。