年収1,000万円の手取りは、ざっくり720万円ほどと言われています。額面のうち、およそ3割が税金と社会保険料で消えていきます。私自身、会社員時代に源泉徴収票をもとに計算してみて、その割合に驚きました。この記事では、私の実例と、年収1,000万円のモデル計算で、「手取りの現実」を見ていきます。

私の場合 額面の約3割が、税金と社会保険料だった

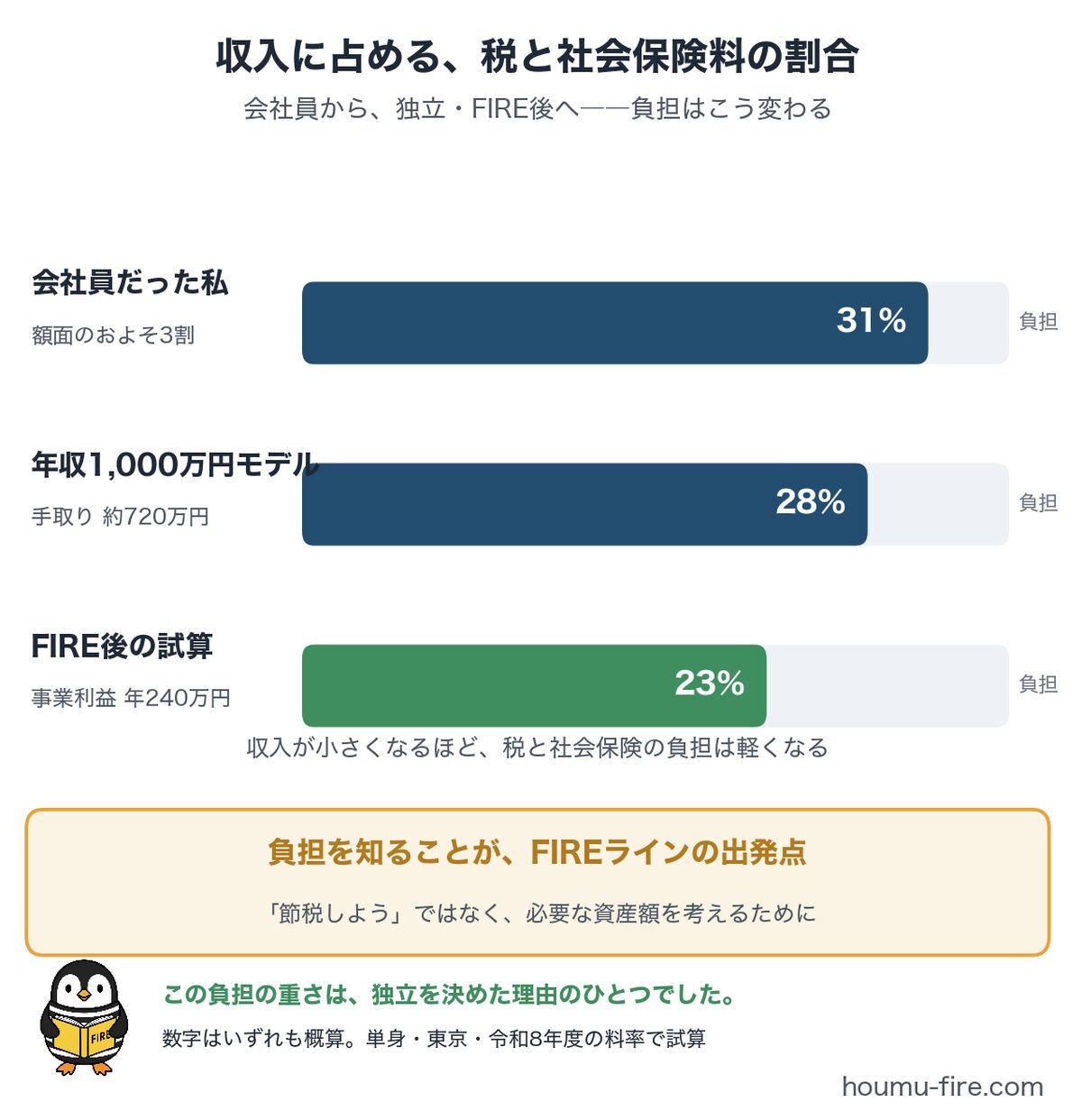

法務課長だった時期に、源泉徴収票と給与明細をもとに、1年間の負担を計算したことがあります。結果は、額面のおよそ31%でした。内訳は、所得税が約15%、社会保険料(健康保険・厚生年金・雇用保険など)が約10%、住民税が約6%です。

月々の天引きを見ているだけだと、「そんなものか」で流れてしまいますが、実に額面の3割を引かれています。年収の3分の1近くを、手元に来る前に納めている。数字にして初めて、その重さを実感しました。

私は、会社員として働く間、この負担の重さが常に頭のどこかにありました。そして後から振り返れば、独立を決断した要素のひとつにもなっていました。

年収1,000万円の手取りは、およそ720万円

仮に年収1,000万円(給与収入・40代・単身・東京勤務、賞与は考慮しない簡易計算)とすると、ざっくり次のようになります。協会けんぽの令和8年度保険料率と、現行の税制をもとにした概算です。

・社会保険料:約135万円(健康保険・介護保険・厚生年金・雇用保険など)

・所得税:約81万円

・住民税:約63万円

・合計:約279万円 → 手取りは約720万円

「年収1,000万円」は響きの良い数字ですが、手取りにするとおよそ720万円、月あたり60万円です(負担の割合は額面の約28%)。十分な金額だと思います。ただ、額面のイメージとの差に、戸惑う方も多いのではないでしょうか。

なぜ、こんなに重いのか

大きな理由は2つあります。ひとつは累進課税です。所得が上がるほど税率も上がる仕組みで、年収1,000万円クラスになると、所得税は20%の税率区分に入ってきます。もうひとつは社会保険料で、こちらは収入におおむね比例して増えていきます(一定の上限はあります)。

誤解のないように書いておくと、「税金が高すぎる」と言いたいわけではありません。社会保険には相応の保障がありますし、納税は社会を支える仕組みです。ただ、自分がいくら払っているかを知らないまま働き続けるのは、もったいないと思うのです。

独立して「事業の利益が年240万円」なら 試算してみた

では、会社を離れて独立した後の負担はどうなるのでしょうか。仮に、個人事業の利益(収入から経費を引いた額)が月20万円、年間240万円だとして試算してみます。青色申告特別控除65万円を適用し、国民年金と国民健康保険に加入する、単身・東京在住のケースです。配当などの投資収入は、確定申告せず源泉徴収で完結させる前提のため、この試算には含めていません(国民健康保険の計算にも入りません)。

・国民年金:約21万円

・国民健康保険:約22万円

・所得税:約2万円

・住民税:約9万円

・合計:約55万円(各項目は万円未満を丸めています。利益240万円に対して約23%)

割合で比べてみると、会社員時代の私が約31%、年収1,000万円モデルが約28%だったのに対し、この試算では約23%。額で見れば、1,000万円モデルの約279万円に対して約55万円と、およそ5分の1です。収入の規模がまったく違うので単純な優劣の話ではありませんが、「収入が小さくなると、税と社会保険の負担はここまで軽くなる」という構造は、FIREを考えるうえで大事な前提になります。

なお、日本株の配当にかかる税金は、約20%の源泉徴収だけで済みます(米国株やETFの配当には、米国での源泉徴もあるため、約28%になります)。確定申告せず源泉徴収で完結させた場合、社会保険料はかかりません。

最後にひとつ、退職直後だけの注意点を示しておきたいと思います。住民税は「前年の所得」に課されるため、退職して収入が減った後にも、約年までは会社員時代の所得に基づく請求がやってきます。1年ほどで解消される一時的なものですが、金額は小さくありません。私は在職中に計算していたので、慌てずに済みました。詳しくは「退職はいつ・どう切り出すか」にも書いています。

負担を知ることが、FIREラインの出発点

この記事の結論は、「だから節税しよう」ではありません。自分がいくら払っていて、手取りがいくらで、FIRE後には負担がどう変わるのか。それを知ることが、自分に必要な資産額を考える出発点になる、ということです。

手取りと、年間の生活費が分かれば、必要な資産の計算に進めます。その計算の手順は「自分のFIREラインを計算する5ステップ」に、高配当株のポートフォリオの中身は「配当年280万円(税引後)の中身を公開」に書いています。あわせて読んでいただけたら嬉しいです。

まとめ 手取りは約7割、負担を知ることがFIREラインの出発点

最後に、要点を整理します。

・会社員の私は、額面の約3割(所得税約15%・社会保険料約10%・住民税約6%)を納めていました

・年収1,000万円モデルの手取りは約720万円。負担の割合は約28%です

・事業利益240万円なら、負担は年約55万円・約23%という試算になりました

・退職直後だけは、前年の所得に基づく住民税に注意(一時的なものです)

・負担を知ることが、FIREラインを計算する出発点です

数字はいずれも概算です。実際の金額は、お住まいの自治体や加入する健康保険、家族構成で変わりますので、ご自身のケースで一度計算してみてください。

関連記事: 一度きりの人生、やりたいことをやる。42歳、FIREという選択

退職後の健康保険の選び方は退職後の健康保険は3択に書いています。